Neste episódio vamos abordar o estado da poupança em Portugal, antecipando o dia mundial da poupança (31 de Outubro).

O que é a poupança?

A poupança é a parte do rendimento disponível (rendimento líquido) que não é gasto com o fino propósito de ser guardado para opções futuras. Ou seja, é a parte do rendimento que “sobra” depois de pagarmos todas as nossas despesas mensais com a aquisição de bens e serviços a que chamamos de consumo.

A poupança, em termos económicos, pode ser medida pela capacidade do individuo gerar riqueza. Quem consegue afetar parte do seu rendimento à poupança, está a gerar riqueza.

Não se pode falar de poupança sem identificar o ciclo de vida do individuo, porque tendencialmente os indivíduos de escalões etários mais baixos são menos aforradores e mais consumistas. O início da vida ativa conduz à necessidade de consumo de bens duradouros – habitação, automóvel, etc. – e despesas com os cuidados e exigibilidades da educação dos descendentes. Por outro lado, nos escalões etários mais elevados, as necessidades de consumo alteram-se radicalmente com a forte componente da saúde a condicionar a taxa de poupança.

A Poupança em Portugal

A taxa de poupança das famílias em Portugal tem vindo a decrescer sucessivamente desde 2012 (então com quase 10% do rendimento disponível afeto à poupança) com exceção dos anos da pandemia (2020 – 11,91%). Presentemente, Portugal regista uma das taxas de aforro familiar mais baixa da EU (5,12% em Portugal contra 13,25% da Zona Euro -fonte Eurostat-).

Taxa de poupança das famílias no espaço Europeu (dado do 1º trimestre 2023)

Fonte: Eurostat 2023

Fonte: Eurostat 2023

O envelhecimento da população em Portugal deveria permitir que o nível de poupança aumentasse em função da alteração do ciclo de consumo do escalão etário, mas somos confrontados com o inverso.

Sem surpresa, quando comparado com os países da Europa, Portugal afasta-se da média Europeia criando o espectro do endividamento das famílias para fazerem face a situações imprevistas ou investimentos a longo prazo.

Se historicamente o séc. XXI se caracteriza pelo atrofiamento dos níveis de poupança, o facto é que durante um quarto de século assistimos a uma perigosa estagnação da tendência, que se agrava com a forte redução que se regista na terceira década do séc. XXI.

Fonte: Pordata

Dois fatores parecem justificar o colapso da poupança em Portugal:

– Os baixos níveis de rendimento das famílias parece ser a justificação imediata.

Observando o crescimento do rendimento médio dos trabalhadores por conta de outrem no espaço comunitário, registamos disparidades expressivas quer no padrão atual quer na taxa de crescimento da remuneração desde 1995.

O facto de Portugal ter crescido em linha com a Zona Euro, apenas significa que não progrediu na aproximação à remuneração média do espaço Europeu.

Fonte: Pordata

Países como a Chéquia, Malta, Lituânia, Letónia, Estónia, Eslovénia e a própria Croácia conseguiram recuperações que lhes permitiram ultrapassar a remuneração média em Portugal.

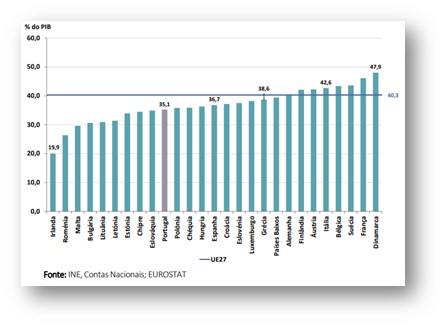

– A carga fiscal suportada pelas famílias tem o efeito nefasto da redução do rendimento disponível destinado à poupança. Portugal encontra-se entre os países da OCDE onde a carga fiscal (em face do PIB) mais aumentou entre 2020 e 2021 (de 35,25% para 35,77%), mantendo a tendência crescente dos últimos anos.

Carga fiscal dos países da União Europeia, em 2020 (em % PIB)

– O custo de vida em Portugal equipara-se, genericamente, ao custo de vida Europeu;

Comparativamente com os nossos parceiros comunitários, decorrente do conflito na Ucrânia e da inflação, o cabaz alimentar subiu mais em Portugal que na média dos países da zona Euro. Efetivamente, apesar da taxa de inflação se situar abaixo da média Europeia, a inflação registada no cabaz alimentar foi a terceira maior (4,84%) da zona Euro (2,58%) só superada pela Alemanha e Suécia. Logo, o baixo nível de rendimento disponível que poderia ser alocado à poupança acaba por ser absorvido pelo superior esforço das famílias para a aquisição de bens essenciais à sobrevivência.

– Atrofiamento da classe média em Portugal, com rendimentos reais negativos nos últimos anos por efeito da taxa de inflação.

Parece lógico que os indivíduos com maiores rendimentos tendem a apresentar taxas de poupança superiores. Todavia, quando o rendimento real decresce de um ano para o outro, arrasta consigo a taxa de poupança. O rendimento real negativo é todo aquele cuja atualização deduzida de impostos e inflação é inferior ao registado no ano anterior. É conhecido que em Portugal, o GAP entre a classe de baixos rendimentos e a classe média se esvazia pelo efeito do maior crescimento do salário mínimo nacional em face da estagnação relativa do salário da classe média.

Este efeito condiciona o crescimento real da taxa de poupança da classe mais aforradora.

– Conservadorismo do aforrador Português e os baixos níveis de Literacia financeira favorecem a preferência por produtos financeiros tradicionais (Depósitos à ordem e Depósitos a Prazo, Certificados Aforro e Tesouro) vulneráveis às conjunturas económicas, nomeadamente quando os elevados níveis de inflação que se registam tornam estes produtos geradores de rentabilidades negativas – veja-se o caso de um deposito a prazo constituído em Dez 2021 com TAN (Taxa anual nominal) de 0,05% que combate uma taxa de inflação em Dez 2022 que ultrapassa os 8% origina uma perda real ao consumidor na ordem dos 7,95% -.

Segundo estudo efetuado pela DECO-Proteste, 70% do património financeiro das famílias encontra-se em Depósitos (28,8% à ordem, 41,2% em Depósitos a prazo, Certificados Aforro e Tesouro) com especial incidência em famílias de rendimentos mais baixos e baixa literacia financeira.

No próximo episódio regressaremos ao nosso jovem casal para conversarmos sobre a forma de afetar a poupança.